Sommaire

- Le bureau en prestation de services

- Le loyer serviciel

- Le stock immédiat

- Les arrondissements recherchés

- Valeurs foncières

- Rentabilité brute

- Scoring Volum

Avant-propos

Le marché immobilier mondial du bureau traverse pour la deuxième fois en 15 ans un profond bouleversement. La crise économique de 2008 aura permis de mettre en lumière un marché opaque, rigide et totalement déconnecté de la réalité temporelle de ses utilisateurs. La crise sanitaire viendra-t-elle accélérer ce changement de paradigme ?

Les années 2010 ont vu l’arrivée sur le marché de nouveaux acteurs dans la chaine immobilière, venant s’intercaler entre propriétaires et locataires : les opérateurs.

Ces derniers offrent aux entreprises des m² différenciants adaptés à leurs besoins et alignés sur leurs temporalités. En 2019, les opérateurs représentaient presque 70% des prises à bail parisiennes, premier locataire de Manhattan pour l’un, premier locataire du Mexique pour l’autre. Cette course au m² et ces positions dominantes ont réussi à créer une tension sur les prix créant un double effet pour les acteurs traditionnels. Une offre servicielle toujours plus étoffée pour les locataires et une concurrence inhabituelle pour les propriétaires les obligeant à louer à un opérateur ou à laisser leurs actifs vides. Ce véritable marché secondaire du bureau en prestation de services est venu petit à petit prendre des parts de marché face au marché traditionnel.

Début 2020, la crise sanitaire va venir mettre un coup d’arrêt pour tout un secteur. Confinements, télétravail, processus de recrutement à l’arrêt, faillites, non-renouvellement de baux ainsi que les opérateurs gelant leur soif de m², sont autant d’éléments qui vont inévitablement faire grossir le stock de bureaux disponibles pendant plus d’un an, créant un déséquilibre dans la balance offres / demandes.

Les indicateurs sont formels, le bureau aura subi la crise sanitaire de plein fouet. Paradoxalement solides, les acteurs n’ont pas pour autant rompu. Les propriétaires auront profité de ce temps d’arrêt pour analyser l’avenir du bureau et répondre à la concurrence naissante : les opérateurs, et comme après chaque crise, la sous-location.

Les opérateurs n’ont pas dit leur dernier mot non plus, ce qui a fait leur succès dans les années 2010 va être accentué à la sortie de crise. Les entreprises voient dans ces acteurs un outil à leur service leur offrant une maitrise de leur croissance RH, une maitrise de leur trésorerie, et surtout une maitrise dans leur engagement face à un avenir encore incertain.

Volum vous propose un tour d’horizon du marché. Qu’est-ce que le bureau en prestation de services ? Quels sont les montants des loyers serviciels ? Quel est le niveau de stock en sortie de crise ? Quels sont les arrondissements les plus recherchés ? Quelles sont les valeurs foncières et donc les rentabilités par arrondissement ? Autant de questions que les différents acteurs se posent pour préparer l’avenir du bureau alors que le monde semble sortir petit à petit de la crise sanitaire.

1. Le bureau en prestation de services

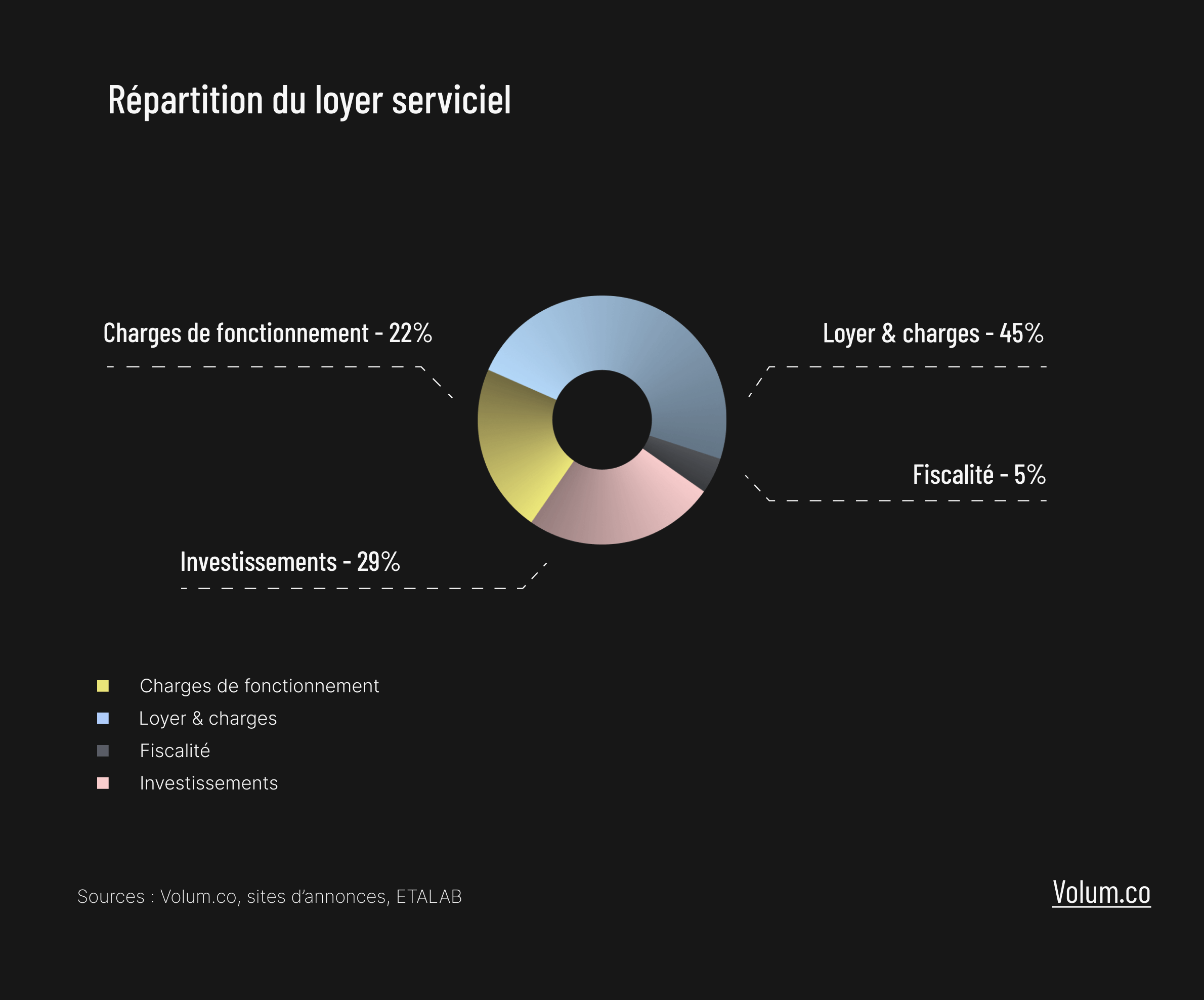

L’idée du bureau en prestation de services est d’offrir aux utilisateurs un outil pour les entreprises. Se rapprochant des codes de l’hôtellerie, l’actif tertiaire offre désormais une gamme de services incluant les charges de l’immeuble, les investissements, la fiscalité ou encore les charges de fonctionnements nécessaires d’un bureau, le tout en une seule facture mensualisée.

2. Le loyer serviciel

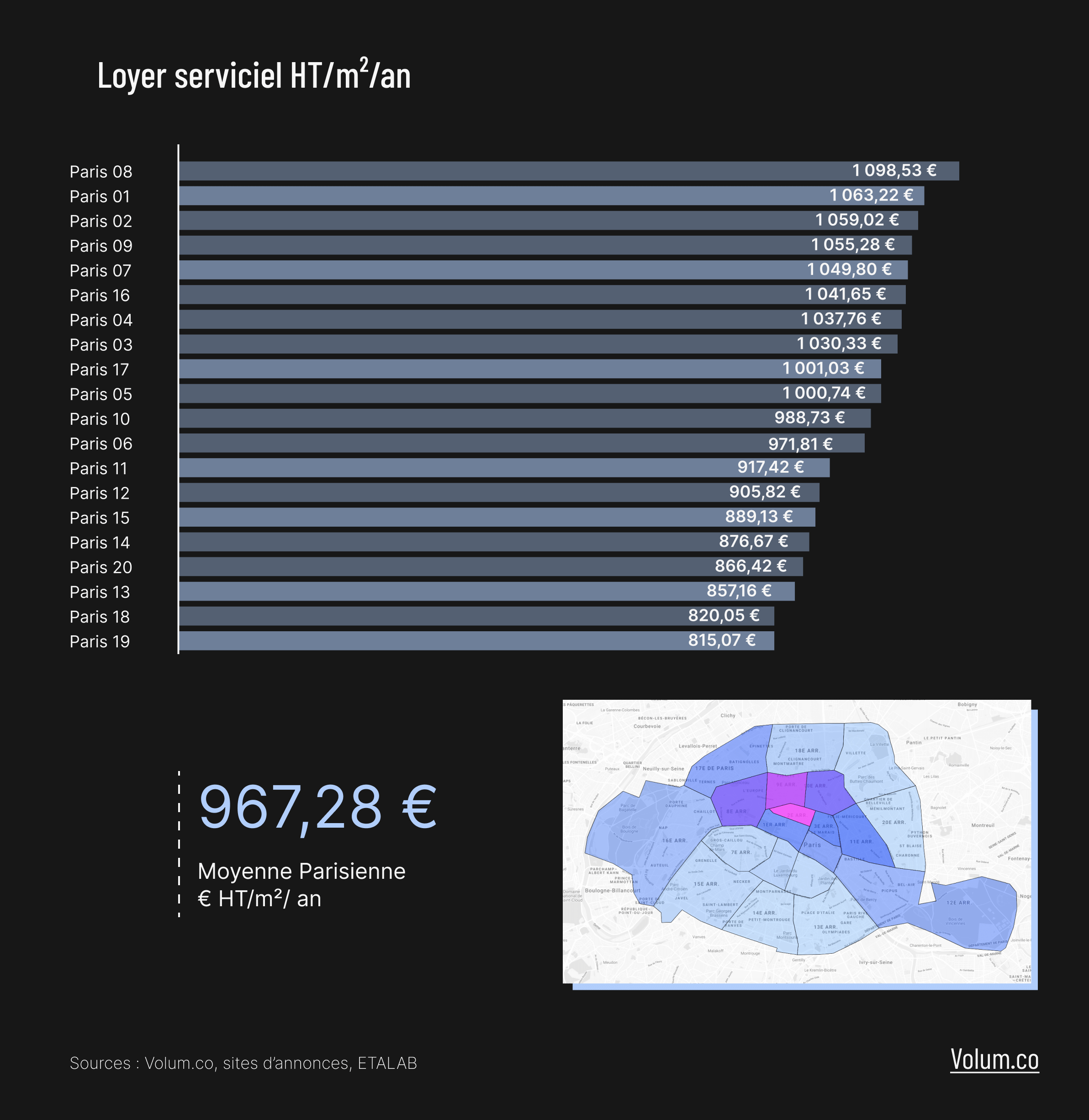

Le loyer serviciel est un indice de référence pour faciliter la lecture et la prise de décision. Sans surprise, les arrondissements parisiens sont très hétéroclites faisant apparaitre des écarts jusqu’à 35% entre le 8e arrondissement avec un loyer de 1 098,53 € HT/m²/an, et le 19e arrondissement avec 815,07 € HT/m²/an.

3. Le stock immédiat

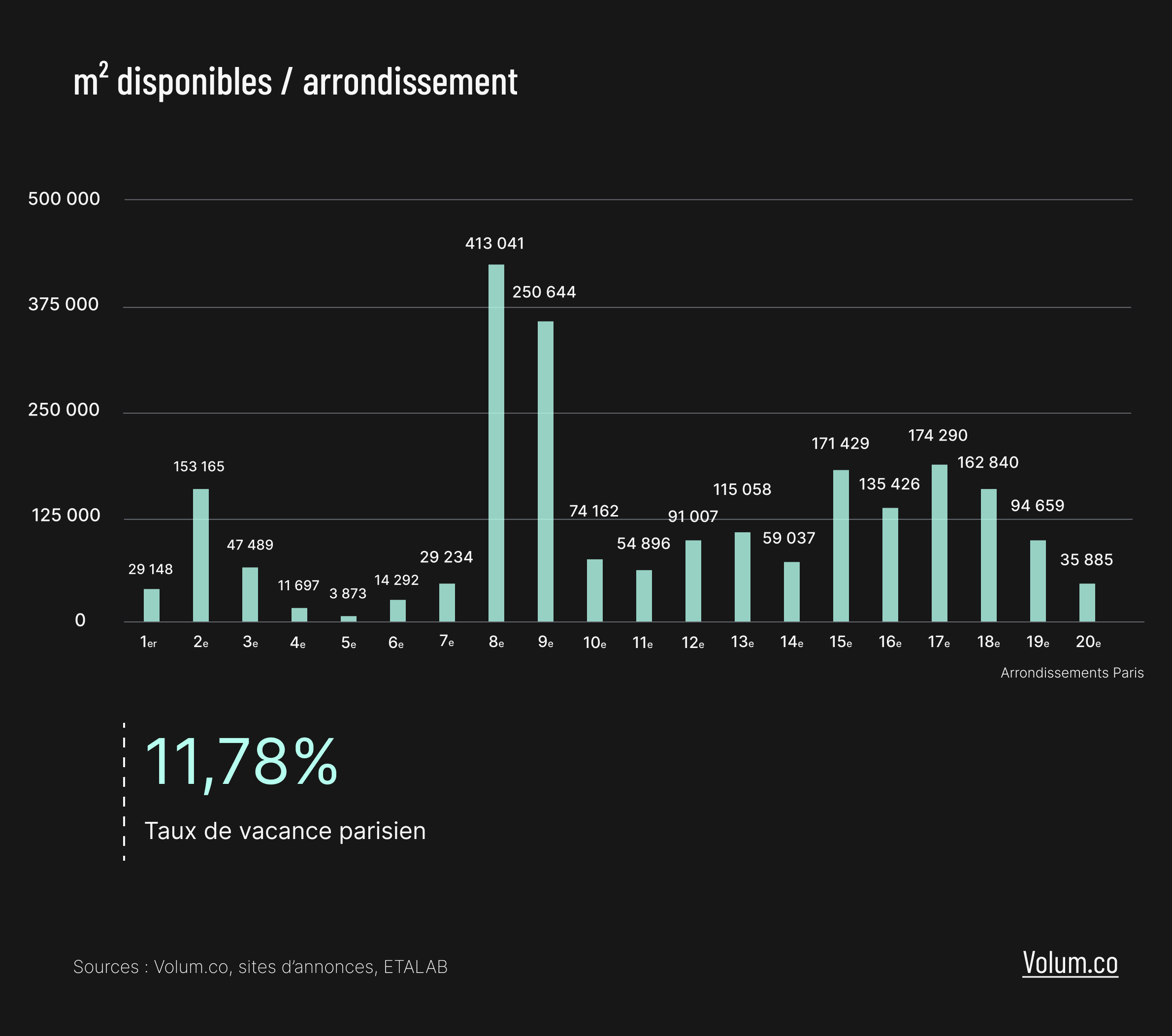

Le stock n’a pas la même origine, mais la même utilité. Pour calculer le stock immédiat, nous utilisons notre base qui recense plus d’un million de m² de bureau en prestation de services, auxquels nous ajoutons les offres des différents sites annonceurs. Le stock affiché prend en compte le marché traditionnel, les offres en prestation de services ainsi que les sous-locations.

Les arrondissements offrant le plus de stocks immédiats sont les 8e, 9e et 17e arrondissements parisiens, quartiers qui comptent traditionnellement le plus d’actifs tertiaires.

Le taux de vacance moyen parisien est donc estimé à 11,78%, pour un stock immédiat total de 2 121 273 m² sur un total estimé à 18 millions de m² d’actifs tertiaires selon ETALAB.

4. Les arrondissements recherchés

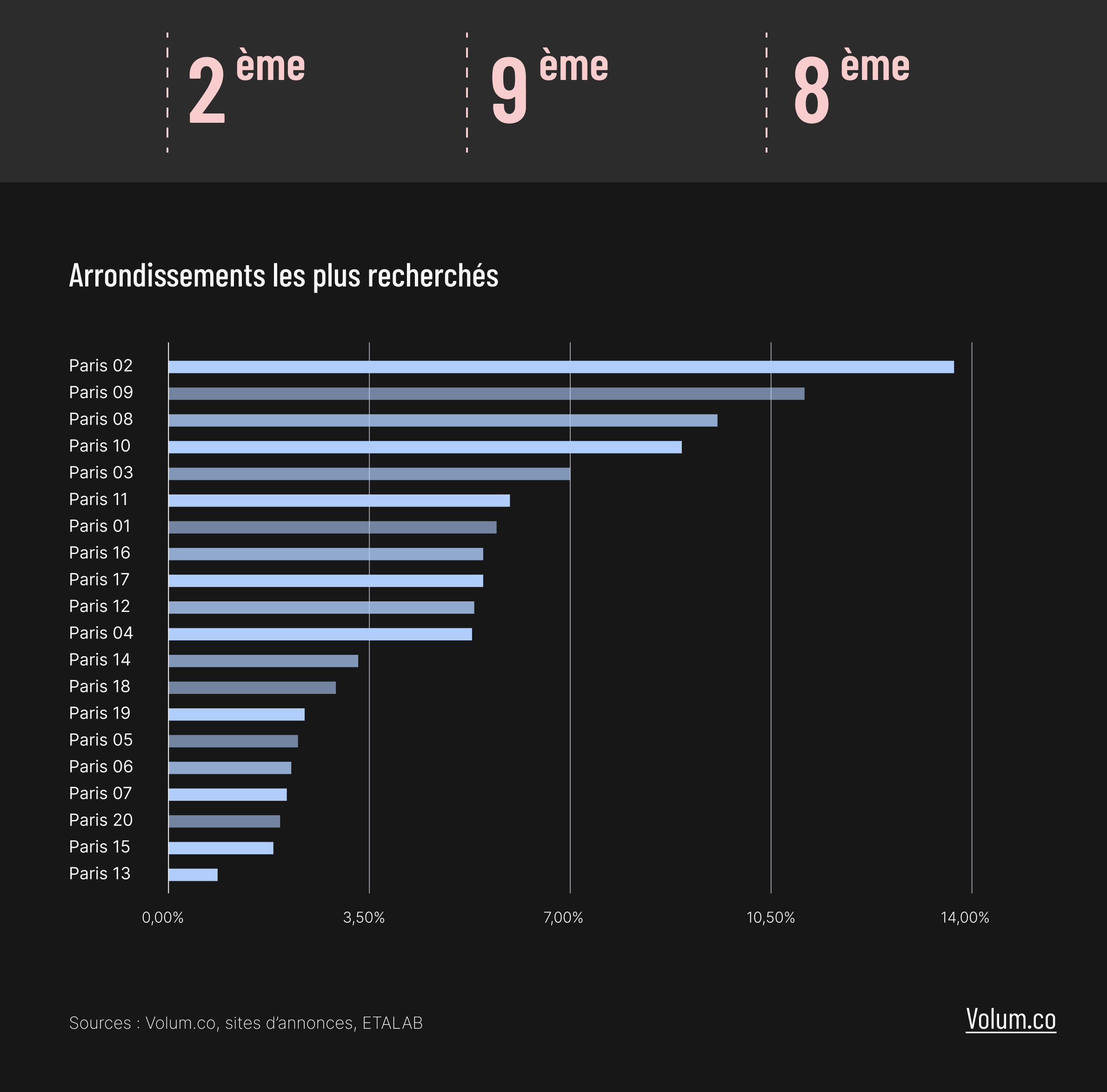

L’emplacement est le critère le plus important pour la prise de décision, avec le loyer et le design de l’espace.

Nous avons analysé plus de 4 000 demandes pour voir où les utilisateurs souhaitent installer leurs équipes. C’est le 2e arrondissement avec 13,58% des demandes, qui arrive en tête du classement, suivent derrière les 9e et 8e arrondissements, avec respectivement 11,21% et 9,24%.

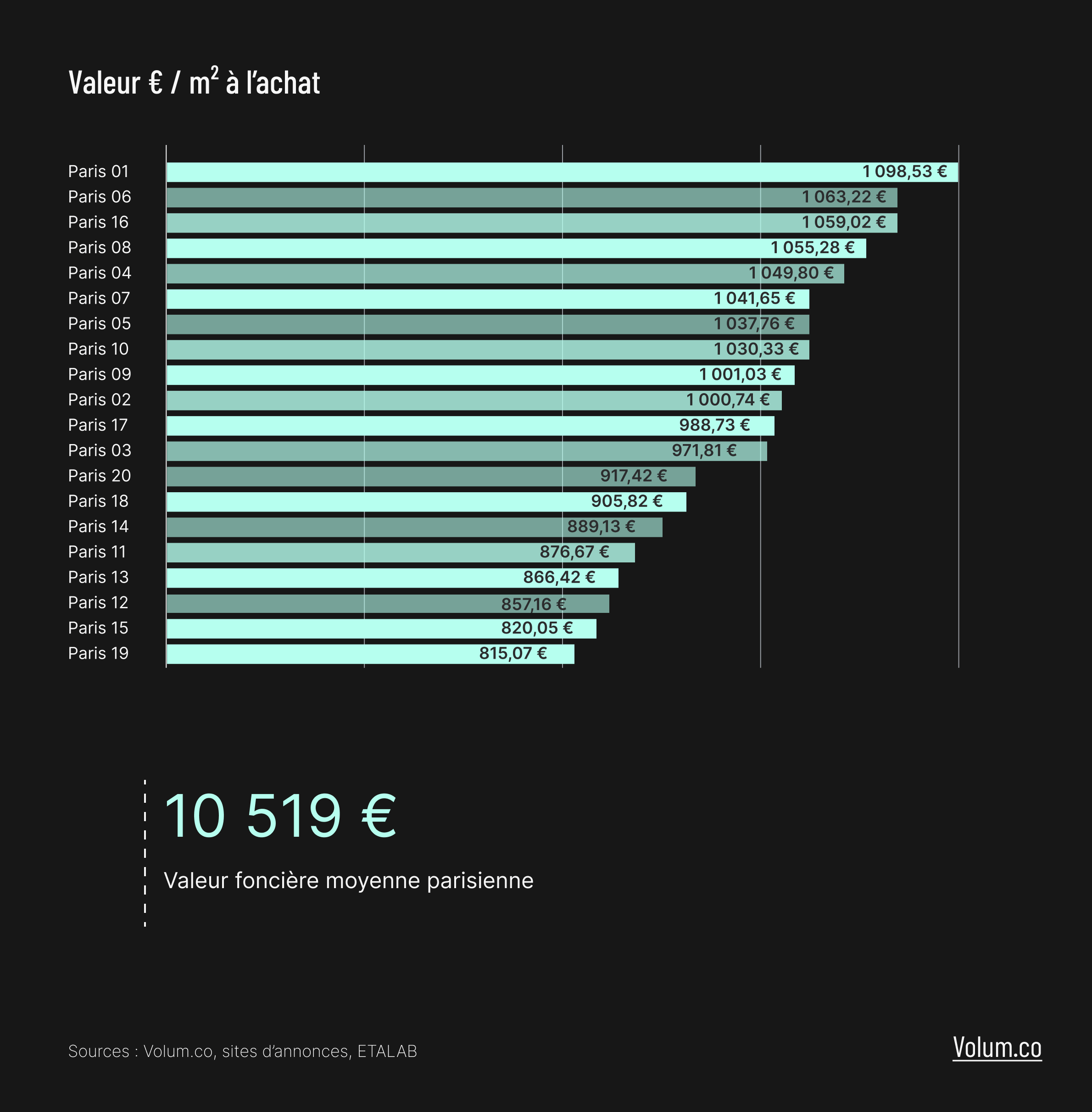

5. Valeurs foncières

Selon le site ETALAB, qui reprend la base notariale, nous avons pu établir un classement des valeurs foncières par arrondissement. Le 1er arrondissement arrive en tête du classement suivi du 6e et du 16e arrondissement.

Les arrondissements parisiens affichés peuvent varier du simple au double, selon la qualité de l’actif, mais aussi la valeur locative et donc la rentabilité qu’elle engendre.

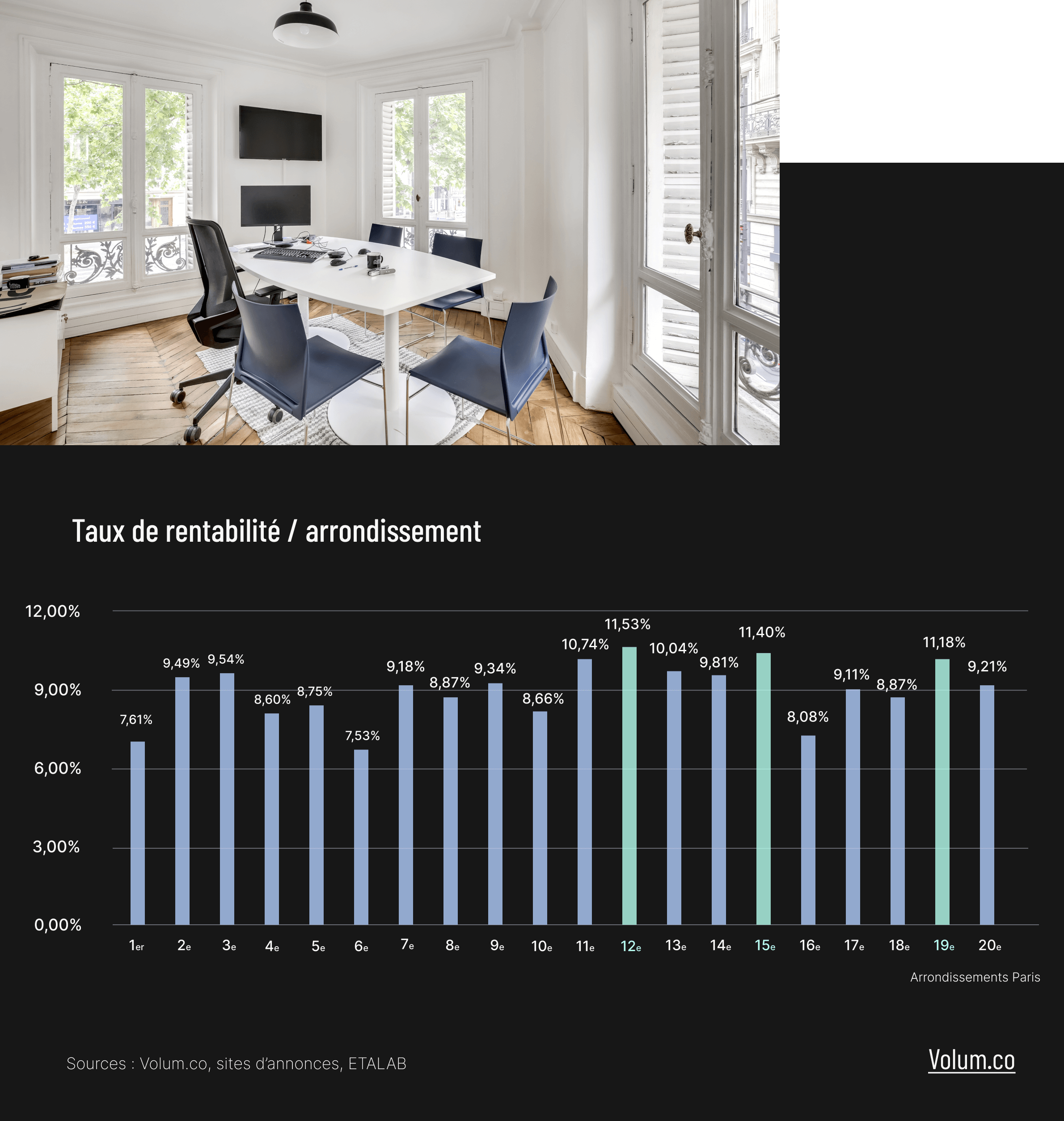

6. Rentabilité brute

Grâce aux loyers et aux valeurs foncières, nous pouvons établir un classement par arrondissement de la rentabilité brute. Cette fois-ci, les trois arrondissements qui viennent en tête sont les 12e, 15e et 19e arrondissements de la capitale, offrants des taux respectifs de 11,53%, 11,40% et 11,18%.

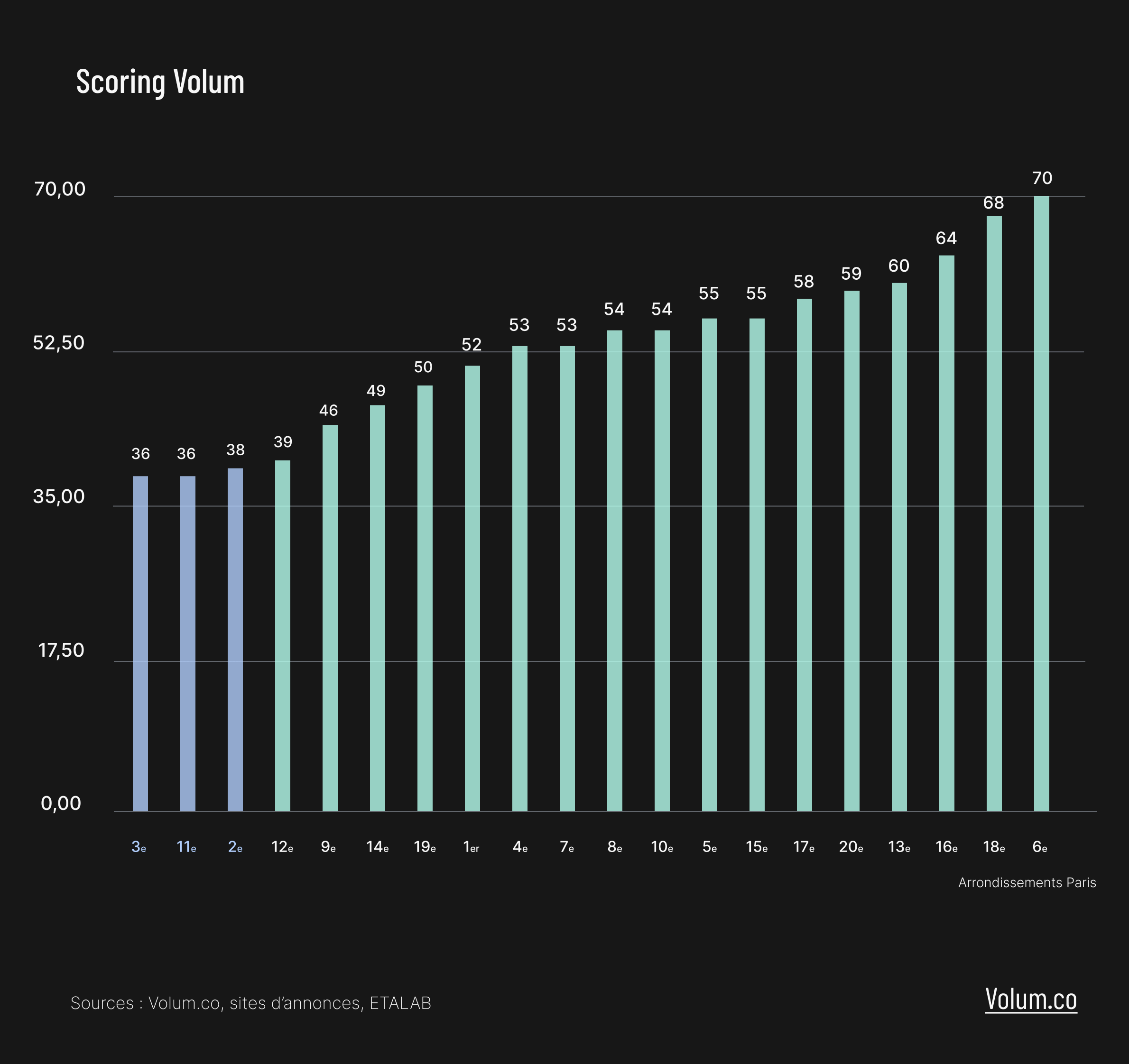

7. Scoring Volum

Pour parfaire notre tour d’horizon, nous avons établi un scoring des arrondissements parisiens qui prend en compte, la valeur foncière, la valeur locative, le niveau de stock immédiat et la demande utilisateurs.

Les arrondissements dits "à l’achat" sont les 3e, 11e et 2e arrondissements de la capitale. En effet, ces arrondissements cumulent les indicateurs positifs, entre une forte demande utilisateur, une valeur foncière relativement limitée au regard du reste de la capitale et un faible stock immédiat en concurrence, offrant peu de choix aux entreprises qui souhaitent s’installer dans ces arrondissements.

Nous en avons encore plus qui arrivent...

Abonnez-vous et recevez les prochaines analyses marché publiées par Volum.